Teljesítési hely megállapítása

Hogyan kerül megállapításra szolgáltatás nyújtása esetében a teljesítési hely, ha adóalany (cég) vagy magánszemély részére számlázunk belföldre, az EU-ba vagy harmadik országbeli igénybe vevő részére?

Fő szabály szerint (ÁFA tv. 37.§)

Magánszemély esetében a teljesítés helye az, ahol a szolgáltatás nyújtója (számla kiállítójának) székhelye található.

- ha a szolgáltató belföldi, akkor a teljesítés helye belföldi lesz és ÁFA-s számlát fog kiállítani igénybe vevő részére.

- ha a szolgáltató EU-s, akkor a teljesítés helye az a Közösségen belüli tagállam, amelyben a szolgáltató székhelye található. A számlán a számlakiállító országának ÁFA-ja található.

- ha a szolgáltató harmadik országbeli, akkor a teljesítés helye is harmadik országbeli lesz, szolgáltató az országában található ÁFA kulcsok szerinti számlát állít ki.

Adóalany (cég) esetében a teljesítés helye az, ahol a szolgáltatást igénybe vevő cég székhelye található.

- ha vevő cég belföldi, akkor a teljesítés helye szintén belföldi. A számlán belföldi ÁFA kulcs található.

- ha a vevő EU-s cég, akkor a teljesítés helye az a Közösségen belüli tagállam, amelyben a vevő székhelye található. A számla aZ "ÁFA területi hatályán kívüli"

- ha a vevő harmadik országbeli, akkor a teljesítés helye is harmadik országbeli lesz. A számla aZ "ÁFA területi hatályán kívüli".

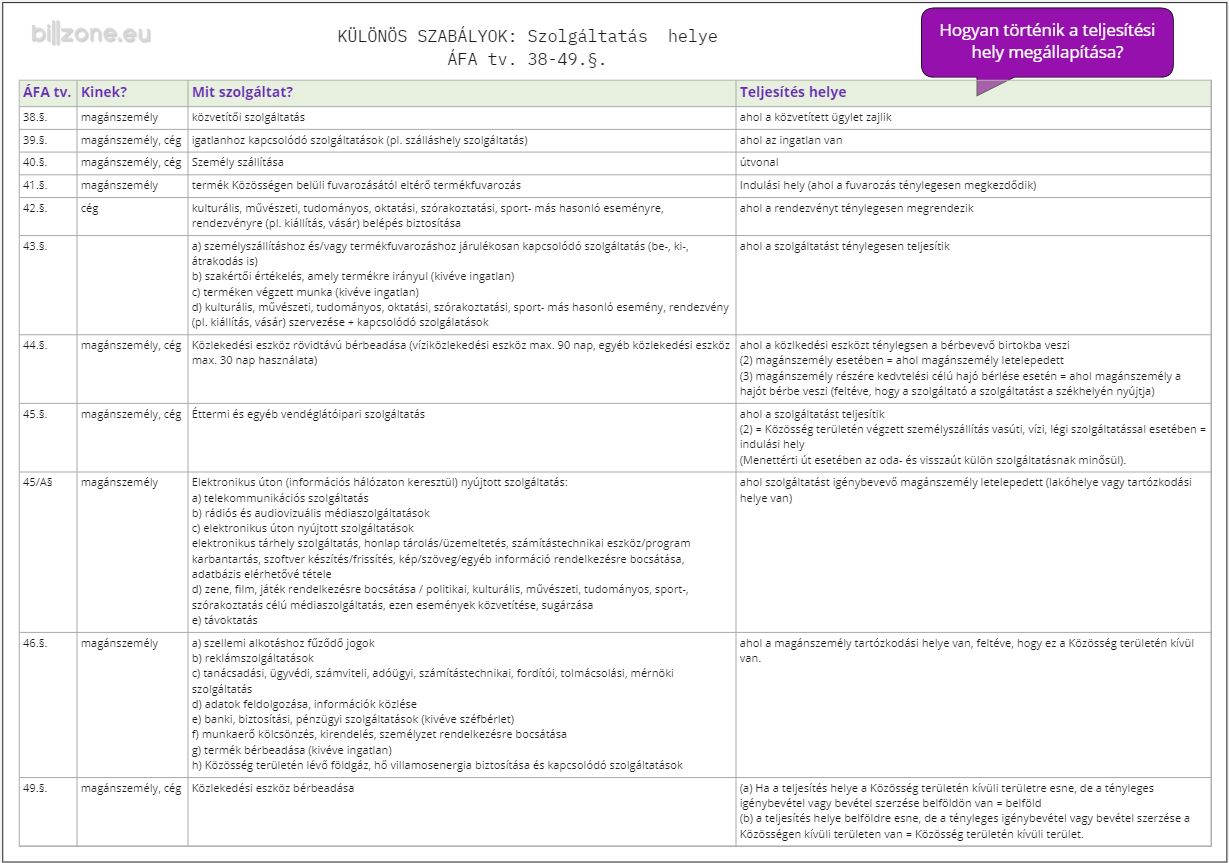

Különös szabályok szerint (ÁFA tv. 38-49.§):

ÁFA törvény 38-49.§ pontjában rendelkezik a Fő szabálytól eltérő teljesítési hely megállapításáról.

ÁFA tv. 37-49.§ szerinti NAV adatszolgáltatás:

Az ÁFA tv. 37-49.§ szerinti teljesítés hely megállaptítása alapján a NAV Online Számla adatszolgáltatás az alábbi (EUFAD37 vagy EUFADE vagy EUE megállapítása a következők szerint történik a billzone.eu rendszerben):